다사다난했든 2022년도 어느 듯 마무리가 되어 가네요.

제가 #연말정산 에서 #세액공제 혜택을 받기 위해서 매년 빠지지 않고 하는 것은 #개인연금저축 계좌에 400만원 / #개인형퇴직연금#IRP 에 300만원 을 채우는 것입니다.

그 결과 매년 300~400 정도씩은 연말정산에서 환급을 받을 수가 있었습니다.

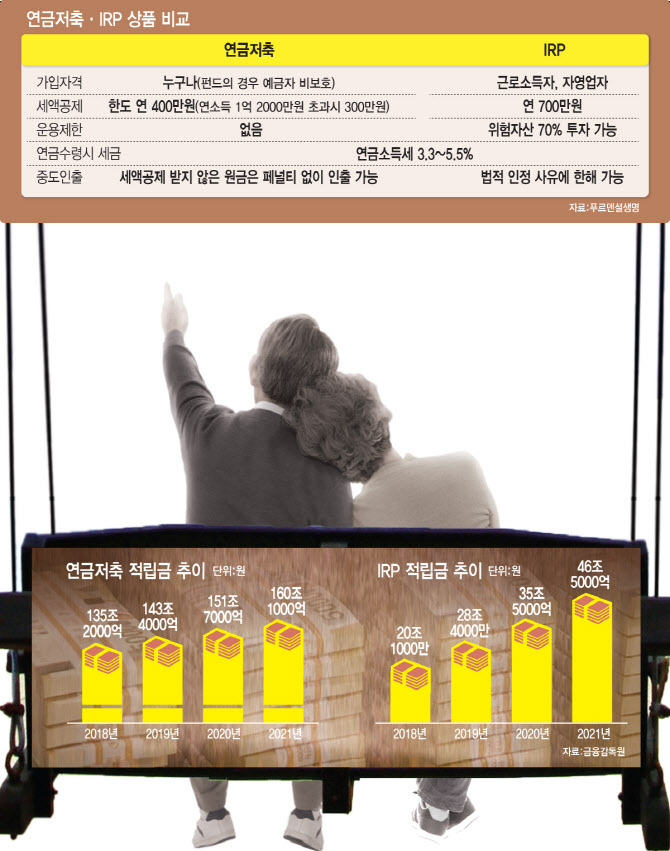

연금저축은 누구나 가입할 수 있고, 만 55세부터 연금을 수령할 수 있습니다. 연 400만원·월 34만원을 넣으면 최고 16.5%의 세액공제를 받을 수 있습니다. 다만 종합소득이 1억원(근로소득만 있는 경우 총 급여 1억2000만원)을 초과하면 300만원까지, 그 이하는 400만원까지만 인정됩니다. 세액공제율도 종합소득 기준으로 4000만원을 넘으면 13.2%, 넘지 않으면 16.5%의 세액공제율이 적용되고 납입 기간은 5년 이상, 납입 한도는 연 1800만원입니다. 예를 들어, 근로소득 5500만원 이하라면 연금저축 400만원, IRP에 300만원을 넣은 경우와 IRP에만 700만원을 넣은 경우 모두 115만5000원까지 환급받을 수 있습니다

또 올해까지 50세 이상 연금계좌 가입자라면 챙겨야 할 사항도 있다고 하네요. 종합소득이 1억원보다 적은 사람은 200만원을 추가로 세액공제를 받을 수 있기 때문에 연금저축 가입자는 한 해 최대 600만원, IRP 가입자는 900만원까지

세액공제를 받을 수 있다고 합니다. 세액공제 한도만 놓고 보자면 연금저축보다 IRP가 유리하다고 합니다.

저는 아직 50이 되지 않아서 올해도 미래에셋 증권에

연금저축계좌에 400만원 모두 미국 EFT에 투자(#TIGER S&P500 / #ACE미국나스닥100 / #TIGER미국필라델피아반도체 / #TIGER 미국테크TOP10 위주로 매수 100% 위험자산 투자 가능)

IRP에 300만원씩 넣고 70%(위험자산)는 미국 ETF에 투자 나머지 30%(안전자산)는 #TDF (#미래에셋전략배분 TDF2045혼합자산투자신탁종류C-P2e )에 투자를 해 두었습니다.

올해 주식 시장이 좋지 않아서

#연금저축계좌 는 마이너스 17%

#퇴직연금개인IRP 마이너스 12% 기록중입니다만, 장기로 보기에 크게 걱정하지 않습니다.

내년에는 수익이 나길 기대해 봅니다.

'투자이야기' 카테고리의 다른 글

| 테슬라_인베스터데이를 보고 (0) | 2023.03.07 |

|---|---|

| 테슬라 주가(7.43% 급등) (0) | 2023.01.18 |

| 일론머스크 트위터 ceo 내려놓은까? (0) | 2022.12.19 |

| 테슬라 투자를 계속하는 이유 (0) | 2022.12.14 |

| 아들증여세신고하기 (0) | 2022.09.21 |